Rio Grande do Sul! Estamos com vocês

Diante toda a tragédia do RS, é nossa missão ajudar os parceiros SIEG que tiveram seu negócio afetado. Saiba todos os detalhes.

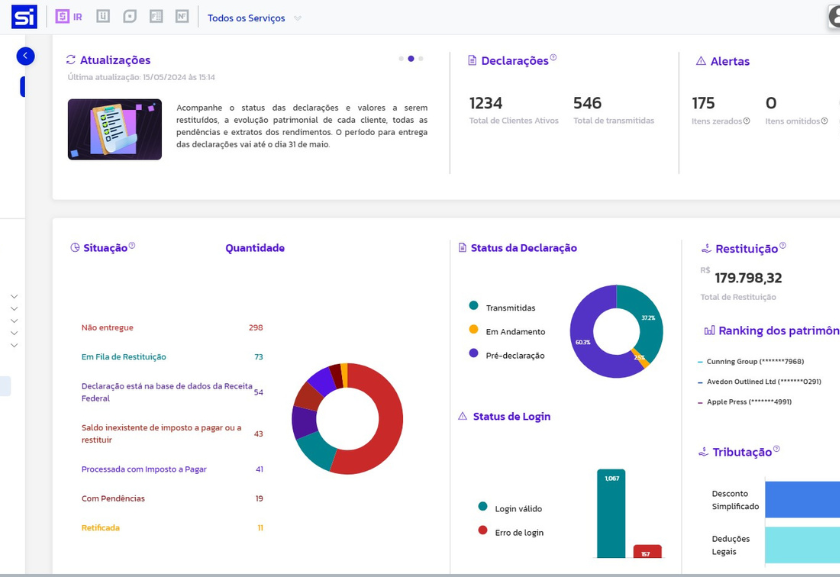

SIEG IR: declaração até o final de maio

Últimos dias para declarar o imposto de renda! O SIEG IR é a solução ideal para facilitar a vida dos contadores no processo de declaração.

SIEG IR: uma declaração de amor pelo seu cliente

Conheça nosso mais novo produto, o SIEG IR. A solução feita para revolucionar a forma que o contador faz declaração de Imposto de Renda.

DCTFWeb: veja como gerar a declaração

Vem com a gente entender tudo sobre a DCTFWeb. Descubra quem tem que declarar, os tipos, prazos e multas. Reunimos em um só lugar para simplificar a sua vida.